Wpisy z kategorii: Porady

04.04.2025

Webinarium CEDUR „Bezpieczne płatności w Internecie dla seniorów”

18.03.2025

Bezpłatne porady prawne dla udziałowców

14.07.2022

Decyzje dla beneficjentów Tarczy Finansowej PFR 2.0

08.02.2022

Czego potrzebuje nowoczesny rolnik?

07.02.2022

Tarcza Finansowa PFR 2.0 – do kiedy przedłużono terminy rozliczeń subwencji finansowych?

28.01.2022

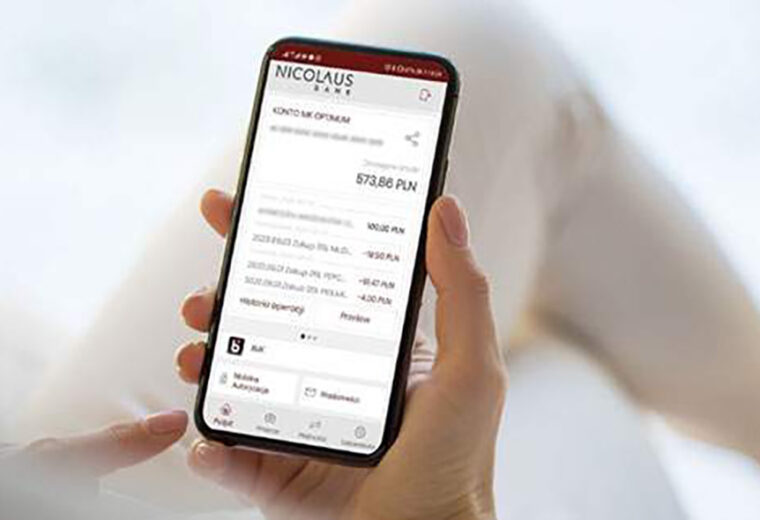

Co to jest i jak działa BLIK?

27.01.2022

Co to jest Google Pay?

25.01.2022

Jak wygląda hasło maskowane?

12.01.2022

Bądź czujny, nie daj się oszukać!!!

04.11.2021

Kącik porad w Nicolaus Banku! #4